"昆山房价上限",未来是涨还是跌?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今天来讲一个有趣的问题:如何计算昆山这个城市理论上的房价上限。

我们将使用到以下数据:

城镇居民的“收支盈余”数据,也就是城镇居民可支配收入扣除消费性支出之后的盈余。收支盈余,是城镇居民在维持生存的必须消费之外,可以拿来进行奢侈型消费和购房的收入部分。我将要假设的极限情况是:城镇居民将其收支盈余,100%均用于支付当年度的按揭款,不要有其它任何奢侈型消费了。

注意,这里有一个极限的前提,就是首付部分必须100%依靠啃老,也就是调用六个钱包。购房者不需要依靠自己的收入承担首付,只需要承担按揭责任就行。

根据上面的原理,我们开始实测一下昆山理论上的房价上限:

2017年昆山市国民经济和社会发展统计公报

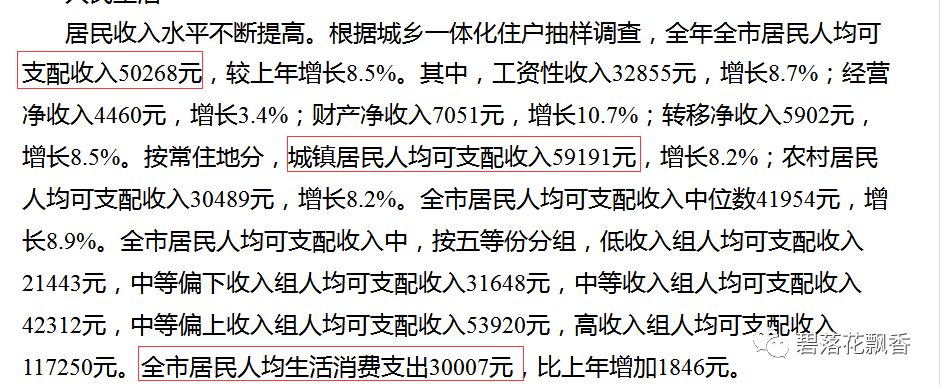

1.1 城镇居民人均可支配收入41954元(按中位数)

1.2 消费支出30007元

1.3 收支盈余11947元

我们在极端一点,根据二八定律,20%的富裕群体(也就是地产市场的目标客户群)占了80%的收入,但是富人的消费支出与普通人的差别其实并不大。这样算起来,富裕人群的收支盈余为:

1.4富裕人群的收支盈余41954元*4-30007=137809.00元

按揭款一般都是以家庭为单位支付的,我大中国东部城市的家庭平均人口数约为3.2人。假设家庭中有一名高收入人士,剩下2.2人为普通收入人士,这比较符合现实情况。毕竟家庭成员强强联合的情况还是比较少见的。

这样算起来,富裕家庭的收支盈余为:

1.5富裕家庭的收支盈余:137809.00元+11947元×2.2=161703元。

这就是昆山的富裕家庭,理论上的较高年度按揭款支付能力,月均可还贷1.35万元。

这就是极限了。一旦超过这个极限,昆山市民将会被盘剥得干干净净,现金流都会断裂掉,只能节衣缩食来承担按揭款,并将因此造成昆山消费市场的剧烈萎缩。而且,这里必须注意的是:即便是来昆山炒楼的群体是外地客户,上面的计算同样生效。因为昆山的常住居民,乃是昆山楼市的最终接盘侠。下面,就去网上随便找个房贷计算器,来算一下,如果每月按揭款1.35万,可以承受的房价水平是多少。

这里我们加几个假设条件:

A.一般排名前列套房子置业年龄在27岁左右,改善第二套房年龄在38岁左右,所以我们贷款年限取 25 年

B.昆山现在利率基本都上浮,我们就按上10%来评估

C.我们暂且按排名前列套房子,首付30%来计算

D.以套均面积105平米计算

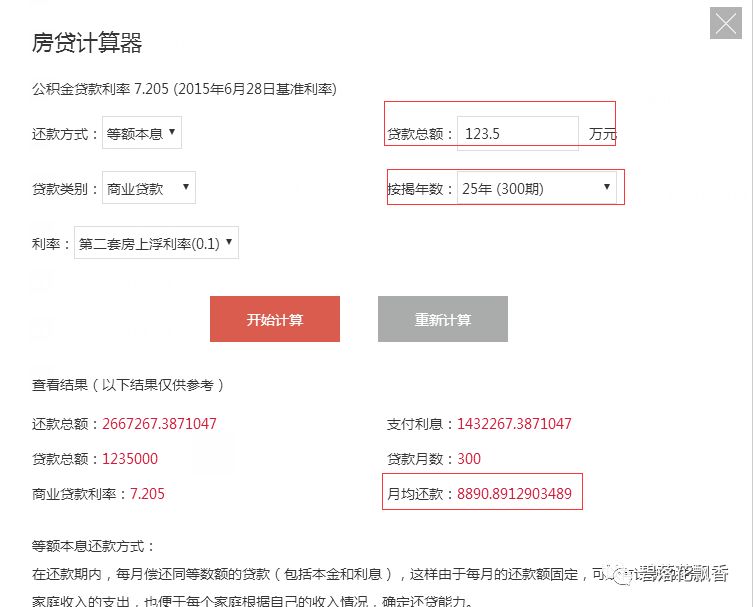

105平米的新房,3成首付,贷款时限25年,贷款利率仅上浮10%,总价188万/0.7=268 万

根据这样的反算,昆山的富裕家庭丧心病狂的啃老,并将全部收支盈余都拿去支付按揭款,其可以承受的房价上限,约268万/105=25523元。

注意这个数字: 上限就是 25523.00 元

然了,这种极限的算法意义并不大。建议是:在我国现阶段,最适宜的房价水平,是居民将其收支盈余的66%用于支付按揭款。如此,也还能剩下三分之一的闲余资金,不至于将市民的棺材本都压榨干净。还是以昆山门为蓝本。161703的富裕家庭收支盈余×66%=106723.00,则比较合适的月供额为8893.00。由此反算昆山最适宜的房价水平。

昆山最适宜的房屋总价为:123.5万/0.70=176.43万

最合理的单价为:16800 元每平方

在这样的价格水平上,购房群体依然被限定为那20%的富裕家庭,并需要其将三分之二的收支盈余拿出来供房。当然了,月供近万,这其实已经是偏高的负担水平了。对那些普通家庭来说,对那些80%的弱弱结合的屌丝家庭来说,同样也是买不起了。

注意,我在本文中,居民可支配收入取得是中位数,这个数值还是较为准确.

亲们,你认为昆山的房价接下来是涨呢还是涨呢!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。