保利发布2019年地产白皮书:对未来楼市的20大研判!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

保利发布2019年地产白皮书:对未来楼市的20大研判!

一年一度,如约而至。

3月7日,央企龙头房企保利发展发布了《保利2018-2019年房地产行业白皮书》。这也是保利连续第3年发布行业白皮书。

一切周期性行业,最难的就是在不确定性中找到确定性,于无声处听惊雷。

事实证明,保利可能是这方面做得较好的企业之一。即便在瞬息万变的今天,通过深度研究行业逻辑和趋势,公司在保利周期理论的框架下,准确地判断了地产行业的诸多未来走势。

复盘2018年,《保利2017年房地产行业白皮书》中的不少预测得到验证。

比如,保利曾提出“2018年上半年比下半年好,市场氛围逐季度走弱”。正如我们所知道的,2018年7月政治局会议提出“坚决遏制房价上涨”,紧锁市场预期;而市场运行周期的全国性“拐点”确在第四季度出现。

正因为此,每一年的保利白皮书都备受外界期待。其成功也证明了,从详实的数据、扎实的研究和缜密的逻辑出发,结合过去经验推演地产行业未来,是一项可靠途径。

又经历了一年风雨的洗礼,保利发展迈上4000亿元的台阶,对市场有什么新思考和新沉淀,尤其引发关注。

本次白皮书的主线分成两条,排名前列部分是保利的行业生命周期理论,从短周期阐述;第二部分保利从市场运行周期的角度分析,从增量和存量两个方面入手寻找行业机会,把脉中长期趋势。

保利认为,2019年全年市场将延续调整,但局部窗口显现,先行一二线城市将有望率先筑底。

我注意到,超过6000字的全文中,“保利”二字只出现了两次——不同于“自嗨式”“商业式”白皮书,这是一份真正面向全行业、立足于知识分享、致力于交流思想的白皮书。

干货满满,这是市场头部发展商的诚意和担当。

行业变革正在发生。在楼市的十字路口,与其拔剑四顾心茫然,不如借助专业者的视角,拨开错综复杂的迷雾。

如果你关注地产行业,那么你不应该错过这份白皮书;如果你和地产有交集,那么更不应该错过这份白皮书。

为此,我们专门提炼了今年白皮书中最精华的20点,以飨读者。

在排名前列部分,保利将生命周期理论分从人口和城市两个角度行了阐述。从人口来看:

1

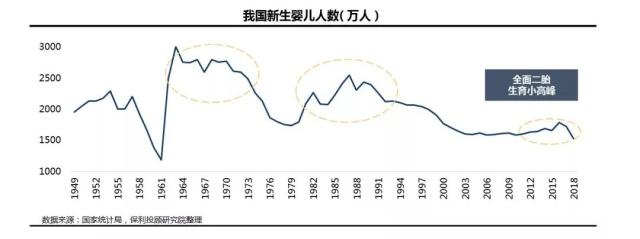

人口规模已告别高增长的数量红利。

中国人口增长率的高峰期已过,2020年中国人口预计为14.2亿,2030年总人口达到14.5亿的峰值。90后有2.1亿,而00后仅为1.6亿,人口总量进入高位区间,新生人口规模趋势性下滑已不可逆转。

2

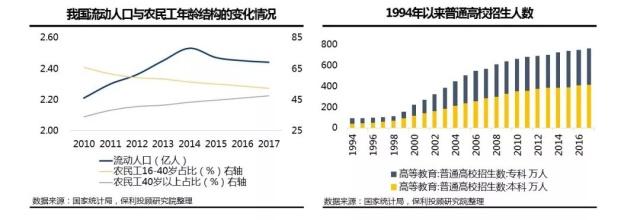

巨大的人口基数下,人口素质提升和城镇化迁徙等结构变化,带来人口质量红利。

随着工业化推进、经济高速发展,高等教育得以大规模推广,过去十年间,我国国民受教育程度显著提升,人口素质红利待爆发。

3

人口周期转变,人口迁移形势随之变化。

从2014年之后,农民工出现回流现象,从而引起三四线地产市场的爆发。

而未来2.5亿高等教育群体的迁移将深刻改变中国城市格局,人才竞争决定未来城市格局之变。

从城市维度:

4

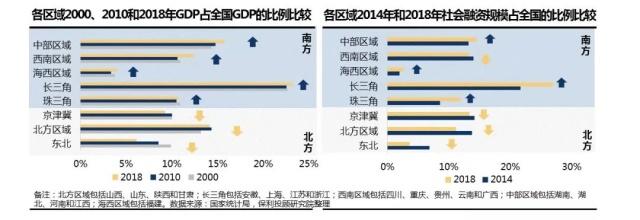

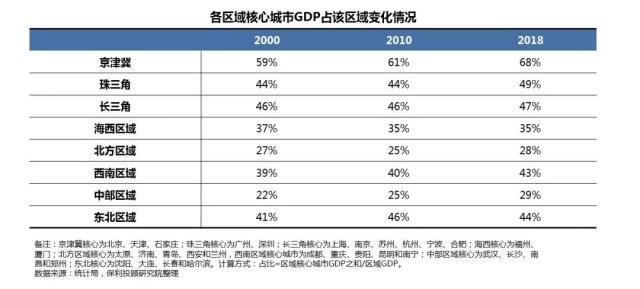

“南强北弱”从GDP占比和资金流向上都得到了证实。

北方区域GDP贡献度普遍下滑,其中东北下滑最为明显;而以武汉为首的中部和以成渝为首的西南区域贡献度显著提升。

从社会融资规模看,长三角及珠三角的资金汇集能力仍在提升,而除京津冀以外的广大北方区域,资金吸引力下降较为显著。

5

区域核心城市的贡献度继续提升。

三大城市群,京津冀核心城市贡献度较高、长三角、珠三角核心城市贡献率略有提升但幅度不大;

北方区域其他核心城市贡献比例不高,未来优势发展资源有进一步向核心城市聚集可能性;

中部区域,武汉区域贡献度提升显著提升,而郑州、南昌在省内经济优势地位虽有提升趋势、但暂时优势仍不明显。

6

三大都市圈的整体发展策略各有侧重。京津冀都市圈侧重“协同”,是高度发展的北京、天津与基础设施薄弱的河北间的“平衡差距、疏解京津”。

以北京为单核的空间布局,资源矛盾加剧,环境恶化。北京过强的虹吸效应,导致周边城市增长乏力,呈现单核特征。

产业分工尚待调整,方能形成合力。改变北京过高的高端服务业占比,增强对天津和河北的第二产业拉动,逐渐让要素和人口向周边城市合理流动。

7

长三角都市圈侧重“一体化”,是上海、杭州、南京与周边群星的“区域互通、市场合作、一体同城化”。

城市串珠型分布,空间外溢尚待发力。跨城交通主要依赖高铁,上海、杭州、南京等核心城市内部仍有较多的可拓展用地,有效外溢不足。

产业门类齐备,创业活力十足。长三角在生物医药、高端装备等先进制造业领域处于先进地位,以阿里巴巴为代表的互联网新经济更是引领新一轮变革。

8

粤港澳大湾区侧重“融合”,是香港、澳门与珠三角间的制度创新、科技创新。

全球独特的完整产业链,创新能力突出。香港金融中心+深圳科创中心+广州商贸中心,造就了完备的产业链,形成了城市发展和人才流入的持续动力。

9

制约中西部发展的的运输成本的解决,直接引起中西部核心城市的崛起。武汉、西安、成都、贵阳等城市新崛起,承接了东部大量的高端制造业,形成具有自身特色的产业“名牌”。其人口聚力的提升也得到了证实。

10

人口规模拐点降至,人口分布走向“零和博弈”,未来高素质人口将进一步向大中城市聚集,这也是各城市打响“人才争夺之战”的底层逻辑。

在人口、经济和产业等多重推拉力下,我国城市“地壳运动”正在持续进行,有的城市上升,有的城市下沉。

保利重申基本面(人口、经济、产业等)才是支撑房地产发展的根本因素,房地产发展是基本面的投射,城市的生命周期就是房地产的生命周期。

11

基于城市生命周期理论结合当下实际,保利提出:峰值时代,房地产布局百城理论,聚焦百城,动态调整。

12

具体的,聚焦 “胡焕庸线”东南,一二线城市及珠三角、长三角、京津冀三大城市群仍将主导峰值时代;

南强北弱格局更加明显,南方城市整体看布局机会点优于北方。

在白皮书的第二部分,保利从市场运行周期的角度分析,从增量和存量两个方面入手寻找行业机会。

13

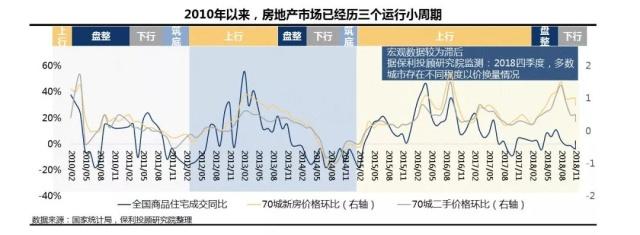

本轮全国周期是从去年3季度开始趋势性走弱,全国性市场“拐点”出现在四季度。本轮周期中,全国范围内不同城市市场“春夏秋冬”同时都存在,城市轮动分化,不同城市的周期阶段差异大。

14

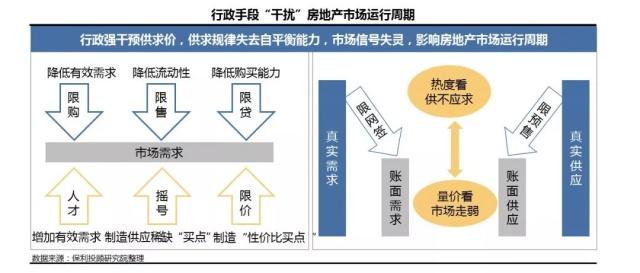

行政手段在本轮调控中色彩浓厚,对市场供求价的直接影响较大,但政策效果存在一定程度对冲,如限购限贷降低有效需求,而限价、摇号则传导“产品性价比及稀缺性”信号。

15

本轮房价涨幅超以往任何周期,房价和购买力错配,三四线城市购买力透支下带来更长的寻底期。

随着资金从三四线城市向一二线城市回流,预计全年市场将延续调整,先行一二线城市将有望率先筑底。

16

过去20年,增量开发市场的高盈利性,是房地产行业高速发展的逻辑基础,大量资金涌入推动行业高速增长,同时反过来成为社会融资利率高原的保卫者。

17

近年来,增量开发的高盈利性已出现趋势性下降,房企的毛利率逐渐向社会资本平均回报水平回归。

从经营市场的的角度,保利认为市场的发展逻辑是增量市场开发要回归理性,才能让存量市场崛起。

18

存量经营与增量开发一样,存在市场周期波动规律。关注运行周期规律,分析供求关系、政策环境等因素,从中可以寻找规律和机会。

19

存量经营比增量开发市场更不均衡,聚焦少数头部核心城市,关注国外资本的进入。

20

行业高位即时调整,很大程度上避免了市场出现1991年日本、1998香港和2008年美国的危机情况,从而行业发展更具韧性。

保利相信,增量市场规模未来5—10年仍将维持十万亿+,为还需要时间培育的存量市场提供了更大的动能基础和时间缓冲。

搜狐房产网咨询热线:4000320502转151017

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。